Categories

2026年4月 FxPro 报告:执行速度、滑点 (Slippage)、订单拒绝/重新报价 (Requotes) 等

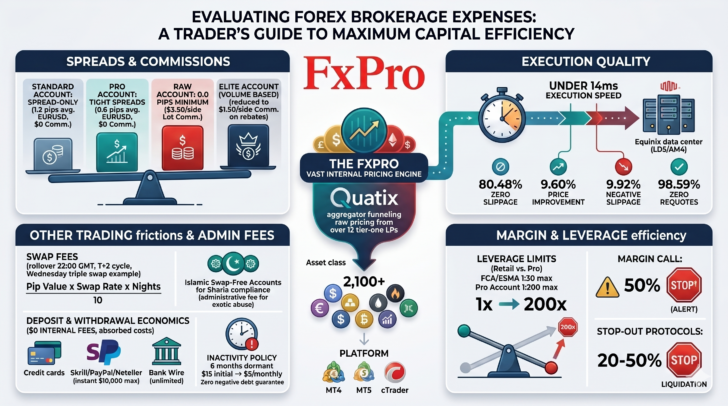

FxPro 提供机构级交易,拥有低于 14 毫秒的执行速度、0.0 点 (pip) 的点差 (spreads),以及针对全球 2,100 多种工具的透明 NDD 模式。

FxPro 采用自动化的无交易员平台 (No-Dealing Desk) 模式,以消除交易执行中的人为干预和利益冲突。

通过将服务器托管在 Equinix 数据中心,该经纪商实现了低于 14 毫秒的执行速度,每秒处理超过 7,000 个订单。

官方统计数据显示,超过 80% 的订单经历零滑点 (zero slippage),而 98.59% 的交易在没有任何重新报价 (requotes) 的情况下成交。

该平台提供跨 6 个资产类别的 2,100 多种工具,包括 Raw 账户级别的 0.0 点 (pip) 点差 (spreads)。

在严格的全球监管下,该经纪商确保透明的资金管理,零入金费用且无隐藏的促销陷阱。

| 执行速度 | 平均低于 14 毫秒。 |

| 处理能力 | 每秒处理超过 7,000 个订单。 |

| 零滑点 (Zero Slippage) 率 | 占所有市场订单的 80.48%。 |

| 成交成功率 | 98.59% 的订单在无重新报价 (requotes) 的情况下执行。 |

| 可交易资产 | 跨 6 个资产类别的 2,100 多种工具。 |

| 最低存款 | 100 美元(为了风险管理 (risk management),建议 1,000 美元)。 |

| 交易手续费 | 入金和出金均为 0 美元。 |

评估外汇执行质量

外汇交易算法和手动执行策略完全取决于经纪商基础设施的物理速度。高延迟 (latency) 会导致交易屏幕上看到的价格与真实市场中获得的实际价格之间出现数学偏差。FxPro 运行严格自动化的无交易员平台 (No-Dealing Desk) 干预模式,完全从订单路由序列中消除了人为干预。通过取消手动交易员检查,系统以程序化方式处理客户订单。这种自动处理消除了传统零售经纪商中常见的利益冲突,确保交易纯粹基于可用的市场流动性 (liquidity) 执行。

执行速度与硬件基础设施

执行速度衡量的是交易终端将订单发送到经纪商服务器并收到成交确认所需的准确秒数分数。FxPro 在包括 MT4、MT5 和 cTrader 在内的所有可用交易平台上,平均执行速度低于 14 毫秒。这种极速很大程度上依赖于物理硬件的放置。

该经纪商将其主要的定价和执行引擎部署在伦敦的 Equinix LD5 数据中心和阿姆斯特丹的 AM4 数据中心。这些高安全性设施是全球金融机构、一级银行和机构流动性 (liquidity) 提供商的中枢神经系统。通过将交易服务器放置在与其流动性提供商完全相同的物理建筑中,经纪商利用了重型光纤交叉连接电缆。这些直接的物理连接将数据传输时间缩减到最低限度,确保算法智能交易系统 (EAs) 以最高效率运行。

此外,专有的 BnkPro 聚合器基础设施提供了巨大的带宽容量。该系统在市场高峰时段每秒活跃处理超过 7,000 个订单。这种高容量处理防止了在剧烈波动的市场事件(如央行利率决议和重大经济数据发布)期间出现服务器冻结和订单排队现象。

滑点 (Slippage) 统计细分

滑点 (Slippage) 定义为请求的入场价格与服务器提供的实际执行价格之间的特定差异。正滑点为交易者提供更有利的入场点,增加即时盈利能力 (PnL),而负滑点则强制以较不利的价格入场,产生即时浮动亏损。

根据官方执行数据,80.48% 的市场订单完全按照请求的报价执行,经历绝对零滑点 (zero slippage)。这种极高比例的精确成交证明了聚合池内流动性 (liquidity) 的深度。当交易者点击买入或卖出时,银行间市场中存在相应的成交量,每 10 次中有 8 次能完美吸收订单。

当滑点确实发生时,它略微偏向负值,但保持高度平衡的数学分布。大约 9.60% 的已执行订单获得正滑点。在这些情况下,市场在 14 毫秒的传输时间内朝着有利于交易者的方向移动,经纪商将这种价格改善直接传递给客户终端。相反,9.92% 的订单经历负滑点。这种统计均等确认了不存在非对称滑点算法,某些掠夺性经纪商有时会利用此类算法吞掉正滑点,同时将所有负执行转嫁给客户。

| 执行指标 | 记录百分比 |

|---|---|

| 零滑点 (精确成交) | 占所有订单的 80.48% |

| 负滑点 (较差价格) | 占所有订单的 9.92% |

| 正滑点 (较好价格) | 占所有订单的 9.60% |

| 零重新报价 (立即成交) | 占所有订单的 98.59% |

重新报价 (Requotes) 与订单成交率

重新报价 (Requotes) 专门发生在“立即执行 (Instant Execution)”环境中,即市场价格在经纪商最终确定订单前发生了位移。在这种情况下,经纪商会暂停交易并要求交易者接受屏幕上新的、更新的价格报价。不断的重新报价会破坏手动交易策略,尤其是在高动量突破期间。

FxPro 执行了 98.59% 的订单,完全没有重新报价 (requotes)。总重新报价率处于极低的 1.41%,且这一数学惩罚仅适用于使用特定立即执行 (Instant Execution) 账户类型的客户。在这小部分被重新报价的订单中,经纪商实际上以对交易者更有利的价格发出了 0.81% 的重新报价,而仅以较差价格发出了 0.60%。这证明重新报价系统纯粹基于市场波动运作,而非经纪商偏见。

订单拒绝 (Order rejections) 发生在经纪商直接拒绝执行交易时。记录在案的订单拒绝率显著低于 0.01%。这些极其罕见的拒绝通常仅在交易者没有足够的可用保证金 (free margin) 来开设请求的手数,或者当某种稀有货币对在银行间市场经历彻底的流动性中断时才会发生。

流动性 (Liquidity) 聚合机制

能够保持低延迟、极小滑点和近乎零拒绝,直接源于内部定价引擎。FxPro 收购了机构级流动性聚合器 Quotix。该软件同时直接从超过 12 家不同的一级流动性 (liquidity) 提供商那里获取原始定价反馈。

Quotix 聚合器不是依靠单一主要银行来定价,而是每毫秒扫描所有 12 家提供商的买入价 (bid) 和卖出价 (ask)。它会自动提取最高可用买入价和最低可用卖出价,将其组合成自定义的高度压缩点差 (spread)。当零售交易者点击买入按钮时,聚合器会立即将该特定订单量与在该特定毫秒内提供所需深度的相应流动性提供商进行匹配。这种高强度的聚合防止了订单瓶颈,并确保即使在非交易高峰时段也能保持极窄的点差。

账户级别分类与点差 (Spreads)

外汇参与者使用截然不同的数学模型,因此需要不同的费用结构。FxPro 提供四种主要的账户配置:Standard、Pro、Raw 和 Elite。市价执行 (Market Execution) 是这些账户的默认设置,旨在从机制上消除手动重新报价 (requotes) 的可能性。

Raw 账户提供直接的银行间定价,在 EURUSD 和 USDJPY 等高流动性主要货币对上拥有低至 0.0 点 (pips) 的最低点差。为了获得这种原始点差,交易者每标准手 (standard lot) 单边支付 3.50 美元 的固定佣金,相当于 7.00 美元的来回 (round turn) 成本。这种账户结构极大地有利于算法交易者和高频剥头皮交易者,因为他们以单点的一小部分来计算利润目标。通过支付固定佣金,交易者可以保证最窄的入场和离场点。

Standard 和 Pro 账户完全不收取基于手数的佣金。相反,经纪商在原始点差上应用数学加价。这种结构简化了持仓数日或数周的手动波段交易者的盈亏 (PnL) 计算。这些交易者仅通过点差 (spread) 本身支付执行成本,使他们能够在不计算每笔交易单独佣金扣除的情况下管理风险。

交易平台功能

交易者通过三个不同的软件界面访问 Quotix 定价反馈,每个界面都迎合特定的市场分析和下单风格。

- MetaTrader 4 (MT4):

- 仍然是自动化外汇交易的行业标准,支持数千种使用 MQL4 编程语言编写的自定义智能交易系统 (EA)。MT4 提供了高度稳定的图表界面和历史证明可靠的订单执行。

- MetaTrader 5 (MT5):

- 引入了升级的 64 位架构,使用 MQL5 编写。它提供更详细的时间周期、集成的经济日历和完整的市场深度 (depth of market) 可见性。MT5 的回测处理速度明显快于其前身,允许算法开发人员利用多线程 CPU 处理大规模历史数据来优化其交易机器人。

- cTrader:

- 提供完全不同的图形界面,专为直接市场准入交易设计。它具有先进的下单算法、VWAP (成交量加权平均价) 执行跟踪和详细的二级 (Level II) 定价。cTrader 环境专门迎合要求复杂缩放订单和在图表上直接进行视觉拖放式订单管理的专业日内交易者。

资产类别与市场覆盖

该经纪商提供超过 2,100 种可交易工具,涵盖六个不同的资产类别。这一广泛的名单允许交易者将其风险敞口分散到传统法定货币 (fiat currency) 之外,保护其投资组合免受特定部门波动的影响。

外汇类别包括数十种主要、次要和稀有货币对。金属类别提供黄金、白银、铂金和钯金的高流动性差价合约 (CFDs)。能源部门提供布伦特原油、西德克萨斯中间基原油和天然气合约的直接风险敞口。此外,交易者还可以对比代表美国、欧洲和亚洲股票市场的主要全球指数进行投机。

该平台还列出了来自全球交易所的数百种个人公司股票。这一庞大的股票清单允许参与者通过差价合约 (CFDs) 交易公司财报和市场波动。交易 CFDs 意味着交易者纯粹对价格变动进行投机,而不持有基础公司股份的物理所有权,这在股价下跌时便于进行卖空 (short-selling)。

资金要求与入金物流

进入市场需要极易获得的初始资本投入。最低存款要求正好为 100 美元,尽管经纪商从数学上建议初始资金为 1,000 美元,以便为负责任的风险管理规则维持充足的可用保证金 (free margin)。

财务部门强制执行 0 美元入金和出金手续费 的严格政策。当交易者使用信用卡、银行转账或电子钱包注资时,经纪商会吸收内部处理费用,确保全额存款直接显示在交易终端上。虽然经纪商内部不收手续费,但使用国际电汇的交易者必须意识到,在其资金到达经纪商账户前,其个人银行机构可能会收取中转网络费用。

行政政策与闲置费

维持活跃的服务器连接会产生经纪商基础设施的运营成本。为了高效管理休眠的客户档案,FxPro 实施了特定的闲置费政策。如果交易账户连续六个月完全没有交易活动,系统会自动收取一次性的账户维护费 15 美元。

在首次扣费后,系统将从剩余账户余额中每月扣除 5 美元 的持续费用,直到余额归零或交易者开启新的市场头寸。这一特定政策鼓励交易者要么保持积极参与金融市场,要么在打算永久停止交易时正式提取剩余资本。余额为零的账户不会因闲置费产生负债。

杠杆 (Leverage) 选项与保证金 (Margin) 规则

资本效率决定了交易者使用有限的账户净值 (equity) 来最大化市场敞口的能力。FxPro 为分类为专业 (Pro) 的客户提供高达 1:200 的最大杠杆比例。零售交易者可获得的具体杠杆因其所在的地理管辖区而异,因为诸如英国 FCA、欧盟 ESMA 和巴哈马 SCB 等监管机构对零售保证金交易应用了严格的数学限制,以保护消费者免受极端波动的影响。

高杠杆显著减少了开设特定手数所需的保证金 (margin),允许交易者同时持有多个重叠头寸。然而,如果市场走势不利于持仓交易,它同样会加速净值回撤 (drawdowns)。自动化的保证金通知 (margin call) 和强行平仓 (stop-out) 协议会实时监控账户净值。如果净值跌破所需保证金的特定百分比,服务器会自动清算最不盈利的头寸。这一清算过程在毫秒内发生,以防止账户余额在闪崩期间跌入负值区域。

促销限制与监管合规

许多不受监管的离岸经纪商提供巨额入金奖金或免费交易积分来吸引新客户。然而,FxPro 在全球主要金融机构的严格监管下运作。监管机构严厉限制或完全禁止针对零售客户发放促销入金奖金、交易竞赛和基于交易量的现金返还。

存在这些严格监管的原因是,入金奖金通常包含高度限制性的数学条款。这些条款通常要求交易者在提取原始资本前执行极高且不可能完成的交易量,实际上是将资金锁死在经纪商内部。通过严格避开这些促销陷阱,经纪商保证所有存入的资金和产生的利润在任何特定时刻都完全可以提取,没有任何隐藏的交易量要求或出金限制。

高影响经济事件的影响

在诸如非农就业报告 (Non-Farm Payrolls) 或央行利率决议等重大经济事件期间,市场流动性 (liquidity) 会瞬间枯竭。在这些确切时刻,执行指标变得极其重要。基础设施薄弱的经纪商会经历严重的服务器延迟,导致交易者遭受数百点的负滑点 (slippage)。

由于 FxPro 的基础设施每秒处理 7,000 个订单,它能够处理这些大规模涌入的交易量而不会出现延迟。虽然点差 (spreads) 会在新闻事件期间因基础银行撤销其限价单而自然扩大,但 Quotix 聚合器仍继续以当前最佳价格处理市场订单。这种稳定的处理环境使新闻交易者能够以高度的数学确定性执行突破策略,因为他们知道服务器在交易月最波动的几秒钟内不会冻结或拒绝其订单。

-

Official Site

差价合约服务。您的资产将会有风险。

- Open an Account

- Login

- Detail

- Review

- Close